Jag skriver i Östgöta Corren att det måste löna sig att ha arbetat hela livet, och att det måste synas i pensionskuvertet.

Jag har också, vid köksbordet, talat in detta budskap i en video på Youtube.

Jag är kritisk till några av effekterna av pensionsgruppens förslag, dvs alliansen plus socialdemokraternas förslag.

Enligt LO-ekonomen Torbjörn Hållö på twitter ;

Om detta stämmer, hur kan det försvaras?

Det måste löna sig att arbeta, brukar många politiker predika. Och det borde ju också löna sig att arbeta ihop sin pension.

Petter Birgersson på Ystads Allehanda får med flera centrala punkter i sin ledare, bl a att de som sparat ihop, eller ärvt, till en sommarstuga får den "socialiserad" eftersom inget bostadstillägg erhålles förrän kapitalet är förbrukat.

Pensionärsorganisationerna är kritiska.

"Det innebär att en snittpensionär som arbetat heltid i 40 år kommer då att ha ungefär samma disponibla inkomst som en som aldrig arbetat, på omkring 13 500 kronor.

Jag har länge kämpat både för rimliga garantipensioner (grundtrygghet) samt för att de som jobbat hela livet måste åtminstoner få någon tusenlapp mer i månaden i netto efter pension minus skatt plus bostadstillägg.

Det ska löna sig att arbeta är nog alla överens om. Men hur har det lönat sig om man som pensionär får ungefär samma netto efter skatt och bostadstillägg som de med garantipension eller äldreförsörjningsstöd och utan intjänade pensionspoäng.

(Tillagt 31 mars: Transportarbetaren gör en bra genomgång).

Synpunkter?

Jag har också, vid köksbordet, talat in detta budskap i en video på Youtube.

Jag är kritisk till några av effekterna av pensionsgruppens förslag, dvs alliansen plus socialdemokraternas förslag.

Enligt LO-ekonomen Torbjörn Hållö på twitter ;

I utredningen räknar man på effekt av att ha arbetat för person född 1947 och jobbat mer än 40 år.

Slutsatsen = det krävdes "en månadslön över ca 22 400 kronor per månad för den här årskullen att få en inkomstgrundad pension över garantipensionsnivå"

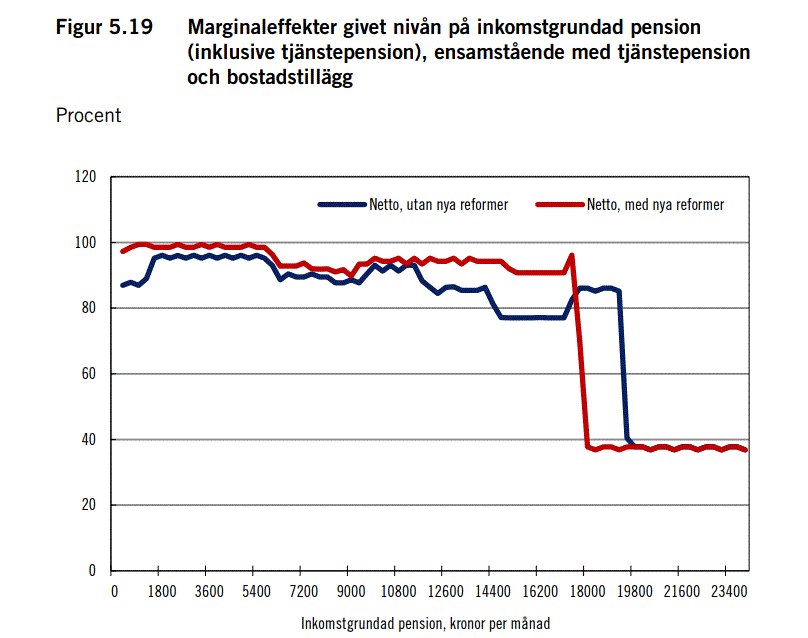

"Ännu mer bisarr är denna bild. Nästan 100% marginaleffekt för stora grupper av f.d LO-arbetare.

Källa: regeringen.se/493a2e/content…

Om detta stämmer, hur kan det försvaras?

Det måste löna sig att arbeta, brukar många politiker predika. Och det borde ju också löna sig att arbeta ihop sin pension.

Petter Birgersson på Ystads Allehanda får med flera centrala punkter i sin ledare, bl a att de som sparat ihop, eller ärvt, till en sommarstuga får den "socialiserad" eftersom inget bostadstillägg erhålles förrän kapitalet är förbrukat.

Pensionärsorganisationerna är kritiska.

"Det innebär att en snittpensionär som arbetat heltid i 40 år kommer då att ha ungefär samma disponibla inkomst som en som aldrig arbetat, på omkring 13 500 kronor.

– Det är orimligt och det är inte konstigt att tilliten till systemet blir allt lägre. Ett ofrånkomligt nästa steg är att politikerna nu tar sitt ansvar och förändrar även andra delar av pensionssystemet – allt annat vore otillräckligt, säger Eva Eriksson."

Jag har länge kämpat både för rimliga garantipensioner (grundtrygghet) samt för att de som jobbat hela livet måste åtminstoner få någon tusenlapp mer i månaden i netto efter pension minus skatt plus bostadstillägg.

Det ska löna sig att arbeta är nog alla överens om. Men hur har det lönat sig om man som pensionär får ungefär samma netto efter skatt och bostadstillägg som de med garantipension eller äldreförsörjningsstöd och utan intjänade pensionspoäng.

(Tillagt 31 mars: Transportarbetaren gör en bra genomgång).

Synpunkter?

13 kommentarer:

Alla som genom eget företag tagit ut så lite lön som möjligt och istället via ett generöst skattesysten låtit kapital arbeta i den enskilda firman får väl då tillönskas till en sund misstro mot pensionssystemet.Ni andra kan enbart beklagas för att ni lät Tomas Bodström eller Caledonian safety trust förvalta era pengar.Folkets eget fel enligt de kloka!

Man bör också ställa frågan till det politiska etablissemanget, då vi får fler svenska fattigpensionärer tack vare pensionsuppgörelsen, varför en äldre invandrare med Äldreförsörjningsstöd (ÄFS), som aldrig har bidragit positivt till den svenska statskassan och som aldrig kommer betala någon inkomstskatt, fick 2015 en bättre levnadsstandard än en svensk garantipensionär.

* ÄFS: 5462 kr/mån

* Max bostadstillägg: 6200 kr/mån

* SUMMA: 11662 kr/mån.

En garantipensionär, och sannolikt alltfler lågavlönade svenskar som har betalat skatt i hela sitt yrkesverksamma liv i Sverige, kan för 2015, beaktande en kommunalskatt på 34 %, ett grundavdrag på 18900 kr och en bruttogarantipension på 7899 kr, få en medelskatt på ((12*7899-18900)*0,34)/(12*7899)= 27,2 % och som maximalt ger:

* Nettogarantipension: 5749 kr/mån

* Max bostadstillägg: 5090 kr/mån.

* SUMMA: 10839 kr/mån

Anhöriginvandraren med Äldreförsörjningsstöd fick 2015 således 823 kr mer i månaden än den svenske garantipensionären.

https://secure.pensionsmyndigheten.se/MyterOmAldreforsorjningsstodet.html

Vad som spär på orättvisan än mer och avslöjar det oförblommerade förakt som det politiska etablissemanget uppvisar gentemot svenska fattigpensionärer samtidigt som det gullar med invandrare, är att den äldre invandraren med ÄFS sannolikt får någon form av pension från sitt hemland. Denna eventuella pension vet svenska myndigheter sannolikt inte något om, eftersom identitetslösheten är legio inom det svensk flyktinggeschäftet, och ger invandraren ytterligare högre levnadsstandard visavi garantipensionären.

Sedan frågar jag, vilket jag inte vet, om inte tandvården är i stort sett gratis om man har försörjningsstöd?

Hittills följer det väl manus,att rycka bort alla skyddsnät och åter tvinga folket att stå med mössan i hand.Gratis kepsar till folket!

Kolla gärna intervjun med Noam Chomsky på Netflix.Requiem for the American dream.Han sätter fingret på fenomenet att försvaga demokratin genom att göra folket fattigare.

Det reformerade pensionssystemet reformerades efter bank- oh finanskrisen 1993. Det gamla ATP-systemet var närmast bankrutt. Det nya systemet anpassade för att skapa följsamhet mot den ekonomiska och demografiska utvecklingen. Pensionsmyndigheten inrättades. Om det går bra i relationen mellan inbetalda avgifter och antalet pensionrer, så är pensionen tryggad, och går det sämre med andelen arbetsföra som betalar skatt och pensionsavgift ett helt arbetsliv så sjunker pensionerna. Vad man får, är vad som ges. Nu både sjunker pensionerna och pensionsåldern höjs, dvs pengarna räcker inte. Det hela är en funktion mellan:

- antalet skattesubjekt som arbetar och betalar skatt

- hur länge de betalar skatt, hur många år man sammanagt arbetar.

- Hur många som ska ha rätt till pension, Ö(antalet penionärer i relation till arbetande

- Hur länge vi lever.

En enkel indikation är att tillväxten i Sverige per capita gått ner, sedan 2007. Det är ett ganska stort problem, dvs tillväxten ökar, men inte per individ, och detta påverkar bland annat pensionen. S.W

Den borgerliga regeringen avskaffade de sista bitarna av civilförsvaret, inkluderande ett slags lager- och reservsystem i händelse av ofred eller blockad. Alla är vi beroedne av "just in time".

Lite så fungerar vårt nuvarande pensions- och skattesystem. Allt mindre "pengar" som riksbanken onekligen har monopol på, är just statliga pengar, (base-money) och allt fler pengar, enligt Ingves snart alla, är krediter (credits) dvs skulförbindelser. Så fort vi handlar med kortet, uppstår en skuldförbindelse, och det är inte statliga pengar, utan privatiserade skuldpengar. En pension är helt enkelt en skuld till framtiden, men de pengar som just företaget betalar in just nu i arbetsgivaravgifter. Problemet är att säkerställa bland annat pensioner till alla som inte arbetat ett helt liv, eftersom andelen personer som arbetar och betalar skatt ett helt liv, sjunker i förhållande till det totala antalet personer. Dels demografisk obalans, dels så lever vi längre, och så är det lite får många som inte har varaktiga heltidsanställningar.

(det är trots allt hur många timmar per månad någon arbetar som ger pensionsgrundande inkomst, inte om man är borttrollad ur arbetsmarknadsstatistiken. S.W

Arbetsgivaravgifternas storlek ökade från cirka

3,5 procent 1960 till

11,9 procent 1970 och

32,5 procent 1980. Den högsta nivån,

39 % inföll år 1990.

1993 sänkts nivån till 31,0 procent, därefter har förändringarna i den totala nivån under perioden 1994-2010 varit runt 31,4 %

Avgift (löneskatt)..........2010....2017

Ålderspensionsavgift.......10,21 % 10,21% (stabil, men relationen närande/tärande ej)

Efterlevandepensionsavgift 1,70 % 0,70% (här har staten nallat en 1 %)

Sjukförsäkringsavgift......5,95 % 4,35% (sjuktalen centrala, staten har nallat 1,5 %)

Föräldraförsäkringsavgift..2,20 % 2,60% (ökat med 0,4 % = fler "lediga" föräldrar)

Arbetsskadeavgift..........0,68 % 0,20% (minskat med 0,48 % S har inte höjd den?)

Arbetsmarknadsavgift.......4,65 % 2,64% (sänkning med 2 % 2011, efter valet 2010)

Allmän löneavgift..........6,03 % 10,7 % (ökning med 4,7 % dvs rakt in i statsbudgeten)

Allmän löneavgift är en skatt på lön som alla arbetsgivare (ytterst löntagaren) betalar till staten. Löneavgiften regleras i SFS 1994:1920 som del av arbetsgivaravgiften.

Den tillkom efter finanskrisen för att sanera statsfinanserna och blev permanent, dvs

10 % av arbetsgivaravgifterna gå numera inte till exempelvis pension, och borgarna har inte rört detta, tvärt om höjde de skatten med 3 % efter valet 2010.

Skatten kallas avgift... men är en statlig skatt som inte är inte kopplad till några förmåner i socialförsäkringsystemen. Detta är som sagt en statlig kassako som ligger till last för alla anställningar. Så ökar de privata sida = + för staten, ökar de statliga sidan, tex poliser, så är det förlust för staten. Så att kommunalisera och även privatisera tex lärare och vårdpersonal ska ses i detta ljus, at bli av med statens egen ansvar för betalningsansvar, i en framtid som är tämligen osäker.

Staten vill ha anspråk på andra än sig själv, vilket ger en rätt stark drivkraft. Att tex förstatliga sjukvården, är inte populärt på finansdepartementet, så blir staten själv ansvarig för pensionerna, som går från att vara en tullgång till en skuld. S.W

Arbetsmarknadsavgiften finansierar arbetslöshetsersättning enligt lag (1997:238) och (1997:239)Arbetsmarknadsavgiften infördes efter ARBOM-utredningen (SOU 1996:150). så att kostnaderna för arbetslöshetsförsäkringen och arbetsmarknadspolitik inte skulle belasta statsbudgeten. Som synes har statsmakten sänkt denna en del och fört över till allmän löneavgift, dvs till statsbudgeten

Arbetsmarknadsavgiften har kritiserats därför att den uttagna avgiften överskrider de kostnader den ska täcka samtidigt som allt fler når taket ersättning.

Arbetsgivaravgifterna är att betrakta som en skatt på arbete eftersom de är obligatoriska och redovisas under rubriken "indirekta skatter" i statsbudgeten.

Hur redovisningen i statsbudgeten ändrats sedan 90-talet är en annan femma.

Några av nycklarna till att förstå vad som hänt, händer och kommer att hända ges i:

PROP. 2003/04:1 ÅLDERSPENSIONSSYSTEMET VID SIDAN AV STATSBUDGETEN. S.W

Relationen mellan pensionssystemets tillgångar och skulder uttrycks i ett så kallat

balanstal som ska ligga på ett (1), men eftersom det inte gjort detta....så

ska staten nu ta bort balanstalet :-) se: Pensionsmyndighetens budgetunderlag 2018-2020

Datum 2017-02-20 Dnr VER 2017-2

"Balanstalet för 2018 är nu fastställt preliminärt. Balanseringsperioden upphör 2018. Inkomstpensionerna kommer då att få det värde de skulle ha haft utan balansering. Det innebär att inkomstpensionerna från och med detta år kommer att följa inkomstindex istället för balansindex. Indexeringen av inkomstpensionerna blir då enligt prognosen mindre volatil".

S.W Nu gäller det att veta vad inkomstindex är, det är ingen relation längre till det som kallas "tillgångar" eftersom dessa "tillgångar" helt enkelt går upp och ner beroende på någon slags bokföringsteknik avseende statspapper och aktier, typ marknaden.

"Det är en allt större andel som har ett yrkesliv med pensionsgrundande inkomst bakom sig. Därför är det en lägre andel av de nya pensionärerna som får bostadstillägg eller garantipension. Antalet ålderspensionärer ökar dock."

Innebörden av detta är att balanstalet övergivits, eftersom det helt enkelt visat sig att systemet inte var robust, dvs tillgångarna av det som var utlovad pension räckte inte till. Det hela är större frågor, skulden inom EU, och marshcen mot bankunion, och att federalisera EU, dvs införa rätt att beskatta på EU-nivå, Sverige som redan har högst skatter och betalar högst avgift, kommer inte att bli en vinnare i den matchen, och det är även en balansfråga, många andra EU-länder har inte korrigerat sina pensionsskulder, och är sas på ruinens brant, så man måste hitta säkerheter, typ de fem länder i EU som går netto plus. Det ska bli spännande, pensionsräddarna i Sverige. S.W

Det är arbetsgivaren som administrerar inbetalningen av arbetsgivareavgifter till skatteverket, dvs det är arbetsgivaren som bär kostnaden, fråga alla småföretagare. Under svenska förhållanden vältras kostnaden för avgiften över på löntagarna i form av uteblivet löneutrymme, eller minskade marginaler för företaget, vilket är förklaringen till att svenska företag (och myndigheter) ligger i framkant att rationalisera och effektivisera. Problemet är som sagt var vård och omsorg och så klart polis, lärare och annat personalintensivt. Så utöver att man nu gör pensionärerna upprörda, så finns det inte marginaler i statsbudgeten eller kommunala budgetar att öka andelen anställda, eftersom skatterna helt enkelt är lite för höga. Den där ekvationen kommer borgarna få svårt att hantera. Om man sänker skatten, tex arbetsgivareavgifter, vad händer då? Så det handlar om att få fler i arbete, att vilja arbeta, men alltså inte minst, få arbetsgivare att vilja anställa, och eftersom staten rationaliserar, tänker man sig att det är den privata sidan som ska öka, genom att inte sänka arbetsgivaravgifterna?

Just nu klarar vi oss med magisk ränta, men får vi en nedgång i ekonomin och en nedgång på fastighetsmarknaden, som motsvarar reallöneutvecklingen, så kommer det att bli bekymmersamt.

Stalltipset från farsgubben gäller än (han tog ut pension från 60 år)

Betala in så lite du kan (Dvs se till att ha låg lön).

Ta ut så mycket du kan medan tid är, dvs gå i pension tidigt,

stoppa undan resten i den egna ladan. Att arbeta med värdeskapande saker för 0 kr, dvs betala 0 % i skatt, är det säkraste sättet att ackumulera kapital själv, dvs trygga sin pension. Den tid mån får över, kan man göra något bättre av, tex att fundera och sätta sig in i samhällsförändringar och göra sin medborgerliga plikt i samhällsdebatten.

Så det gäller i grunden att inte arbeta mer än nödvändigt, och att inte ta ut mer lön än nödvändigt, och säkra realt kapital, tex att ha många ärtsoppsburkar i skafferiet och möjlighet till jakt och fiske. Ska man arbeta trots allt, gäller det att syssla med kapital, tex vara hantverkare bygga ett eller flera egna hus på fritiden.

Dvs fokusera på balansen du själv kan kontrollera och placera i olika askar.

Använd tiden rätt, löneslva till 70 som undersköterska, vilket skämt.

För någon pension att räkna med, kan man faktiskt glömma, många som arbetat hårt kanske inte ens lever efter 70, och dessutom är pensionärer den svagaste gruppen, dvs åldringsbrott, och någon hjälp finns inte att vänta. Brottslingar, liksom människan i gemen, följer minsta motståndets lag, så där är enda räddningen skyddsboende, dvs gated community.

Utvecklingen, trots allt tal om vår stekheta ekonomi, är att ladan är dom, annars skulle inte pensiosnåldern höjas, för att ändra kvoten närande/tärande.

Skuldberget går i helt fel riktning inom EU och därför marscherar de snabbt som attan mot bankunion och federation, och får en motreaktion med nationell provinsialism, för vem vill betala tyskarna skuld till grekerna? Så länge tillväxten per capita går ner, så sjunker pensionerna.

Sänker man arbetsgivaravgifterna, sjunker pensionerna, ökar de total skatt, minskar antalet arbetande, som sänker pensionerna. Fast de som går i pension nu, är mycket lyckligare lottade än de som kommer efter. Så det kunde varit värre, och kommer definitivt att bli ännu värre. Men inte för alla, politiker är ett framtidsyrke :-)

Råd inga barn att arbeta inom vård, skola och omsorg, man får arbeta i skyttegraven i den skit politiken skapat (ger höga sjuktal) och löneutvecklingen kommer att vara låg. Så håll sig borta från produktion. Privata företag som utför produktion med statliga skattemedel, kan enkelt gå i konkurs, men det kan inte staten, och de stater som går i konkurs, har bara en federation att luta sig mot. Så nästa stalltips är Norge :-) S.W

PS små doser av ironiska sarkasmer kan ej uteslutas. ds

Min sambo,s röda kuvert sa att hon skulle få 9000:- i pension.

Året hon fyllde 65 år står det 2500:- i kuvertet. Hur många

invandrare vet om detta? Hon kom till Sverige år 2000.

Jo, det har noterats att vi som har måttlig lön inte kommer att få någon pension att tala om, jämfört med de som inte jobbat alls.

Så ... kan bara säga tack till den skola jag gick i som lärde ut "Spara och Slösa". Föräldrar som präntade in att det är inte inkomstens storlek som är avgörande, utan ens utgifter. Samt att vi jobbade deltid under universitetsperioden.

Guld och silver syns inte i någon ev framtida förmögenhetsbeskattning. Vi sparar (numera) så lite vi kan i offentliga privata pensionssystem. För vi tror att ITP kommer att påverka grundpensionen, ge marginaleffekter det med. Bara vänta och se om inte någon sosseregering kommer att komma på detta. Det är ju orättvist att de med ITP ska få högre pension!

Vidare så kommer allt bankkapital att placeras 'under madrass' innan pensionen. Frågar någon så säger vi bara att vi köpt lotter (med fördel S-ägda) för alltihopa.

Riksrevisionen kritiserar det politiska etablissemanget för bristfälliga konsekvensanalyser vid sina migrationspolitiska beslut 2004 – 2015.

”1.1.2 Effekter av asylrelaterad migration på offentlig verksamhet och ekonomi

Antalet och sammansättningen av personer som söker eller får uppehållstillstånd av skyddsskäl får betydande konsekvenser för statens och kommunernas verksamhet och ekonomi. Effekterna härrör sig till stora delar från ändrade volymer i författningsreglerade verksamheter och förmåner. När antalet personer som söker uppehållstillstånd förändras uppstår volymeffekter i stort sett omgående inom statsbudgetens UO 8 Migration.”

…

”Regeringens budgetförslag inom UO 8 och UO 13 femfaldigades från 6 997 miljoner kronor 2004 till 33 896 miljoner kronor 2015.

”Därutöver uppstår budgeteffekter inom:

• UO 7 Internationellt bistånd (på grund av avräkning från biståndsramen av vissa kostnader för asylsökande)

• UO 10 Ekonomisk trygghet vid sjukdom och funktionsnedsättning, UO 11 Ekonomisk trygghet vid ålderdom”

https://www.riksrevisionen.se/download/18.78ae827d1605526e94b2dac8/1518435494951/RiR_2017_25_MIGRATIONSPOLITIK_ANPASSAD.PDF

Premiepensionsmyndigheten i ”Migrationens påverkan på pensionsnivåerna och grundskyddet Redovisning av uppdrag i regleringsbrev 2107” är de facto mer specifikt hård i sin kritik av hur massinvandringen och hur den typ av invandrare som kommer till Sverige påverkar framtida pensioner, på ett i det stora hela negativt sätt. Sverige har på senare år profilerat sig att ta emot utomeuropeiska invandare med låg eller medellåg Human Development Index (HDI) som är en stor belastning på statens pensionsutgifter.

”Statens utgifter för grundskyddet till utrikesfödda från europeiska länder samt från utomeuropeiska länder med högt HDI bedöms uppgå till närmare 10 miljarder kronor (motsvarande närmare 0,2 procent av BNP eller omkring 2 000 kronor per person och månad). Grundskyddet till de inrikes födda uppskattas uppgå till omkring 23 miljarder kronor, omkring 0,4 procent av BNP eller nästan 1 000 kronor per person och månad.

Antalet utrikesfödda från dessa länder och som är 65 år eller äldre förväntas uppgå till omkring 300 000 personer år 2060. Statens utgifter för grundskydd till denna grupp kommer år 2060 att uppgå till cirka 24 miljarder kronor, eller 0,4 procent av BNP, och motsvarar cirka 7 600 kronor per månad och utrikesfödd mottagare. Grundskyddet till övriga utrikesfödda som anlänt efter 2016, de från Europa eller utanför Europa med hög HDI, bedöms uppgå till omkring 13 miljarder kronor eller cirka 2 000 kronor per person år 2060.”

…

”I gruppen utrikesfödda från utomeuropeiska länder med lågt eller medel HDI har i dagsläget 80 procent av dem som är 65 år eller äldre försörjning i form av grundskydd. Cirka 60 procent i denna grupp har samtidigt en inkomstnivå under gränsen för ”relativt låg ekonomisk standard”, och andelen förväntas öka till 70 procent inom några decennier.”

Så när Fredrik Reinfeldt säger att massinvandringen till Sverige lönar sig på lång sikt så pratar han i nattmössan, för att uttrycka det milt. Massinvandringspolitiken är en kostnad och inte intäkt i nationalräkenskaperna.

Rättelse:

”Migrationens påverkan på pensionsnivåerna och grundskyddet Redovisning av uppdrag i regleringsbrevet 2017”

Skicka en kommentar